Лицо, имеющее правомочие на получение дополнительных мер господдержки, может получить кредит на жилье под материнский капитал в любом банке, предоставляющем соответствующие услуги.

Финансами семейного капитала можно погасить как первый взнос по ипотеке, так и направить на уплату остатка основной задолженности или процентных платежей.

Когда можно подать ходатайство о распоряжении государственными деньгами

Ответ на вопрос, когда можно использовать материнский капитал на жилье, представлен в ч. 6 ст. 7 ФЗ № 256 от 29 декабря 2006 года “О дополнительных…” (далее – ФЗ) распорядиться деньгами держатель сертификата может только после исполнения 2-му ребенку возраста 36 месяцев.

Однако сделано исключение – можно сразу после появления на свет 2-го ребенка подавать заявление, если направить финансы планируется:

- на погашение основного долга по жилищному ипотечному займу;

- на погашение процентов по ипотеке;

- на оплату начального взноса (также по кредиту, выданному на целевые нужды).

Как взять кредит под маткапитал

Сначала лицу, имеющему право на дополнительные меры поддержки (см. ст. 3 ФЗ), необходимо получить государственный сертификат.

Все, что для этого нужно сделать – это подать в территориальный орган ПФР или МФЦ заявление о выдаче сертификата и приложить подтверждение рождения 2-го ребенка (этот документ может быть запрошен ПФР и самостоятельно путем межведомственного запроса).

СКАЧАТЬ Заявление о выдаче сертификата на материнский капитал

О том, как получить материнский капитал на жилье, говорится в ст. 7 ФЗ. Там сказано, что наличными деньги не выдаются. Они перечисляются непосредственно лицу, отчуждающему недвижимый объект, или банку, выдавшему жилищный кредит (займ).

При этом цели, на которые можно потратить средства, строго определены. Это:

- либо улучшение жилищно-имущественных условий;

- либо формирование пенсии матери;

- либо образование детей;

- либо получение ежемесячной финансовой выплаты в соответствии с 418-ФЗ от 28 декабря 2017 года “О ежемесячных…”.

При этом первая цель включает в себя и возможность направить деньги маткапитала на погашение ипотеки, выданной на:

- строительство жилья;

- приобретение жилья;

- реконструкцию (ремонт).

Поэтому сначала держателю сертификата нужно выбрать банк с соответствующей программой. Рекомендуем присмотреться к предложениям следующих кредитных организаций:

- Сбербанк;

- Дельта-Кредит;

- ВТБ;

- Райффайзен;

- Азиатско-Тихоокеанский банк;

- Открытие;

- Тинькофф;

- Россельхозбанк;

- Росбанк;

- ПСКБ;

- Абсолют и др.

Отметим, что предоставлять займ с возможностью его оплаты за счет средств семейного капитала – право, а не обязанность банка. Поэтому о наличии соответствующего продукта следует заранее уточнять по телефону горячей линии кредитора или на официальном сайте.

Какое жилье может быть приобретено

Ответ на вопрос, на какое жилье можно использовать материнский капитал, прост – на любое жилое помещение, признаваемое таковым в соответствии со ст. 15 ЖК РФ.

Главное требование – помещение должно быть расположено на территории России. Категория продавца не имеет значения – он может быть как физическим лицом, так и юридическим. Также не имеет значения и где приобретается квартира или дом – на первичном рынке у застройщика или у частника на “вторичке”.

Процедура оформления кредита в банке

Чтобы использовать материнский капитал на строительство жилья, его покупку или ремонт, нужно обратиться в ПФР с заявкой о распоряжении, по результатам рассмотрения которой:

- деньги будут перечислены продавцу (если жилье приобретается без привлечения заемных средств);

- деньги перечислят в банк (если берется ипотека).

СКАЧАТЬ Заявление о распоряжении средствами материнского капитала

Прежде чем обращаться в ПФР, нужно чтобы банк одобрил выдачу ипотеки. То есть нужно осуществить стандартную процедуру:

- подать кредитору заявление-анкету и предоставить пакет документов по заемщику;

- плюсом к основному пакету документов, нужно подать государственный сертификат на семейный капитал (оригинал и копия), а также справку из ПФР о размере остатка средств маткапитала;

- дождаться, пока банк рассмотрит заявку (1-5 рабочих дней);

- выбрать объект недвижимости на первичном или вторичном рынке;

- согласовать с банком выбранный объект и предоставить документы по нему;

- получить окончательное одобрение;

- дождаться, пока деньги банк перечислит продавцу;

- получить график платежей и начать производить ежемесячные выплаты.

Что делать после одобрения кредита

В течение срока, установленного кредитным договором (как правило, это 6 месяцев с даты окончательного одобрения ипотеки), нужно обратиться в ПФР и взять материнский капитал на покупку жилья, то есть обратиться с заявлением о распоряжении.

В заявлении нужно обязательно указать:

- цель, на которую направляются средства (целей может быть несколько – например, маткапиталом можно погасить или только основной долг, или только проценты, или только первый взнос, а можно и все сразу);

- размер направляемых средств на каждую цель (этот размер не может превышать размер, соответственно, основного долга, первого взноса или задолженности по процентам – п. 14 Правил направления…, утвержденных Постановлением Правительства № 862 от 12 декабря 2007 года, далее – Правила);

- иные сведения, указанные в п. 13 Приложения 1 к Приказу Минтруда № 606н от 2 августа 2017 года “Об утверждении…”.

К заявлению о распоряжении нужно приложить пакет документов, который указан в п. 6 Правил, а именно:

- паспорт держателя сертификата;

- доверенность и паспорт представителя (если заявление подает не лично держатель);

- паспорт мужа или жены + свидетельство о заключении брака (если ипотечный кредит берет муж или жена держателя).

Также нужно приложить и дополнительные документы. Их перечень зависит от того, на что именно будет направлен материнский капитал: на ремонт жилья, его приобретение или строительство:

- на погашение первого взноса (см. п. 12 Правил);

- на погашение долга (п. 13 Правил);

- на погашение процентов (п. 13 Правил).

После предоставления заявления и всех требуемых документов ПФР будет рассматривать их в течение 1 месяца (ч. 1 ст. 8 ФЗ). Далее в течение 5 дней после вынесения положительного или отрицательного решения уведомит заявителя об этом (ч. 3 ст. 8 ФЗ).

Если решение положительное, то ПФР направляет деньги безналичным способом на реквизиты кредитной организации, выдавшей ипотечный займ.

Нюансы

Чтобы ПФР перечислил деньги в банк, необходимо, чтобы были соблюдены все условия использования материнского капитала на покупку жилья, а именно:

- кредитор удовлетворяет требованиям, указанным в ч. 7 ст. 10 ФЗ – то есть является или кредитной организацией согласно ФЗ № 395-1 от 2 декабря 1990 года “О банках…”, или КПК в соответствии с ФЗ № 190 от 18 июля 2009 года “О кредитной…”;

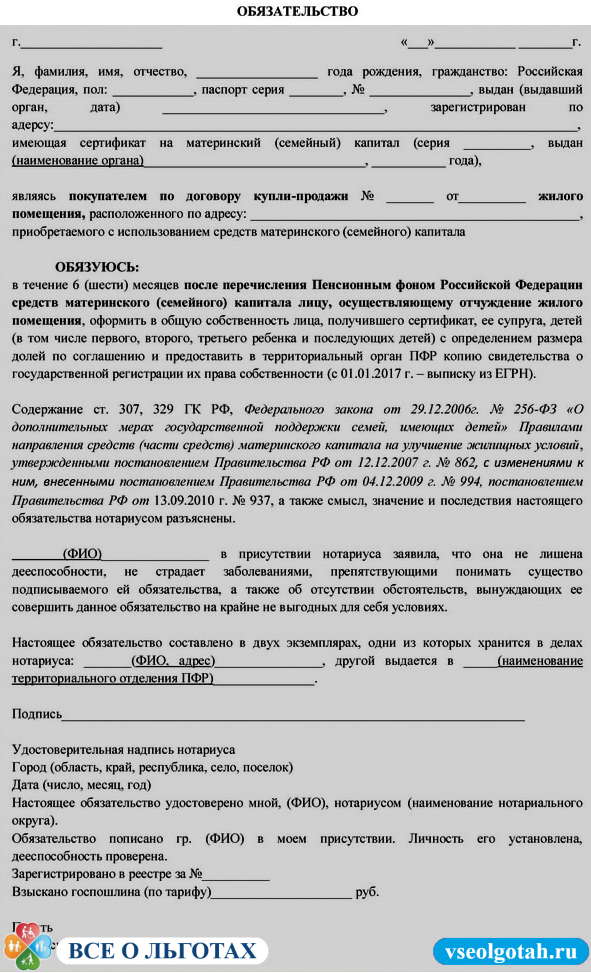

- держатель сертификата предоставил, совместно с заявлением о распоряжении, письменное обязательство об оформлении квартиры или дома в общедолевую собственность всех детей, держателя сертификата и его (ее) супруга (-и) в течение 6 месяцев после аннулирования обременения (то есть после полной выплаты ипотеки).

Есть еще один нюанс – ПФР может отказать в распоряжении государственными деньгами, если планируется потратить материнский капитал на покупку жилья у родственников. Несмотря на то, что, согласно действующему гражданскому законодательству, такие сделки не запрещены, ПФР может вынести отрицательное решение из-за наличия подозрений на мошеннические действия со стороны держателя сертификата. Как правило, такие сделки проводятся, чтобы просто обналичить маткапитал, что категорически запрещено действующими нормами.

Есть и еще нюанс – материнский капитал на покупку доли жилья можно направить (в том числе, и с привлечением кредитных средств). Однако должны выполняться следующие условия:

- доля – это изолированное помещение в квартире (одна или несколько комнат);

- при покупке доли вся недвижимость перейдет во владение покупателя (к примеру, у держателя сертификата уже есть 1/2, он приобретает еще 1/2 этой квартиры и становится единоличным собственником, а потом оформляет квартиру уже в общедолевую собственность – согласно письменному обязательству).

Итак, в любое время после рождения 2-го ребенка лицо, имеющее право на маткапитал, может обратиться в банк и получить ипотеку. Далее лицо может обратиться в ПФР с заявлением о направлении денег или на уплату первого взноса, или на погашение долга (процентов), указав, сколько средств планируется потратить.