В нашей стране страховка бывает обязательной и добровольной. К обязательным видам относят такие, например, как получение полиса ОСАГО для управления автотранспортным средством или полиса обязательного медицинского страхования. Добровольные страховки не так распространены у нас, как на западе.

Статистические данные в этом вопросе – плохой показатель, так как не секрет, что часто и добровольная страховка является более навязанной услугой, нежели осознанно принятым решением человека, но все же и они становятся более популярными. Для более жесткого контроля за деятельностью данных субъектов рынка оговорено обязательное получение разрешения. О том, как получают лицензию страховые компании, читайте ниже.

Кто должен получать разрешение

Страхование – это взаимоотношения, возникающие при заключении договоров, целью которых является покрытие убытков при наступлении оговоренного случая за счет денежного фонда, сформированного у страховщика из взносов страхователей.

Согласно ст. 2 ФЗ «О лицензировании отдельных видов деятельности», лицензированию подлежат такие работы, которые могут нанести значительный ущерб, человеку, обществу и окружающей среде. Однако в этом нормативном акте дано указание, что получение разрешения именно на страховую деятельность выполняется по правилам, оговоренным в отдельном законе.

Особенности осуществления лицензирования страховой деятельности установлены в главе IV Закона РФ № 4015-1 от 27.11.1992 «Об организации страхового дела в РФ» (далее Закон 4015-1). Статьей 32.9 определены виды работ, которые подпадают под определение страхования и регулируются данным нормативным актом:

- страхование жизни. К ситуациям наступления страхового случая относят не только непосредственно смерть, но и достижение определенного возраста, свершения определенные событий;

- пенсионное;

- на случай болезни или несчастного случая;

- медицинское;

- страхование транспорта и грузов. Речь идет не только об автотранспорте, но и о ж/д, воздушном и водном;

- страхование гражданской ответственности на автотранспортные средства, ж/д, воздушные и водные, на опасные объекты;

- страхование гражданской ответственности за вред, причиненный недостатком товаров, работы или услуги, в том числе причиненный и третьим лицам, неисполнение условий договора;

- сельхозстрахование. К этой категории относят страхование скота, растений и их плодов;

- имущества, как юридических, так и физических лиц;

- рисков, предпринимательских или финансовых.

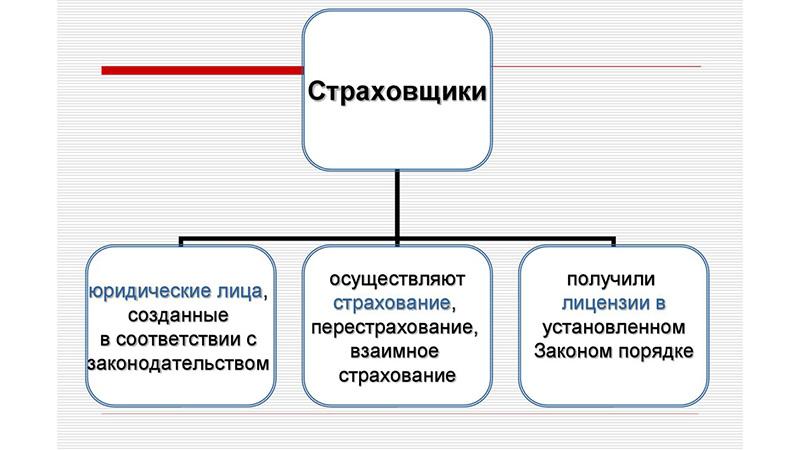

Лицензия на осуществление страховой деятельности представляет собой разрешение, которое выдается Банком России организации, отвечающей определенным требования. Разрешения могут быть выданы страховым фирмам, перестраховочным организациям, обществам взаимного страхования и страховому брокеру.

У всех вышеперечисленных структур есть некоторые особенности в работе, и как следствие к ним предъявляются различными требования, которым необходимо соответствовать для получения разрешения.

Лицензирование страховой деятельности в РФ осуществляется, только если заявитель соответствует определенным критериям.

Требования, которые предъявляется к главным лицам страховых организаций – руководителям, главбухам, членам ревизионной комиссии установлены в ст. 32.1 Закона № 4015-1.

В норму 29.07.2017 года Федеральным законом № 281 были внесены изменения, требования были ужесточены.

Но они применяются только в отношении тех лиц, что принимаются на работу после 28.01.2018, для всех остальных предусмотрен период на приведение своей квалификации в норму до 28.01.2023.

Руководители должны быть с высшем образованием и стаж работы на руководящей должности страховой организации не может быть менее 2 лет.

Главный бухгалтер также должен владеть дипломом о высшем образовании и стажем 2 года. Но при учете опыта работы берутся только последние 5 лет. Кроме того, к данному должностному лицу применяются специальные требования, предусмотренные в ст. 7 ФЗ № 402 от 06.12.2011 «О бухгалтерском учете».

Внутренний аудитор подтверждает свое право занимать должность дипломом о высшем экономическом, финансовом или юридическом образовании и опытом работы в данной области в течение 2 лет.

Актуарии нанимаются на работу, если соответствуют требованиям, установленным в ст. 7 ФЗ № 293 от 02.11.2013 «Об актуарной деятельности в РФ» и являются:

- обладателями математического или экономического образования;

- членами СРО;

- не имеют неснятой или непогашенной судимости за тяжкие преступления или совершенный в экономической сфере.

Документы

Но соответствовать определенным критериям мало. Соискатель должен оповестить о своем желании начать страховую деятельность надзорный орган, обратившись туда с пакетом документов. Перечень документов, подаваемый в ЦБ, отличается, в зависимости от вида соискателя.

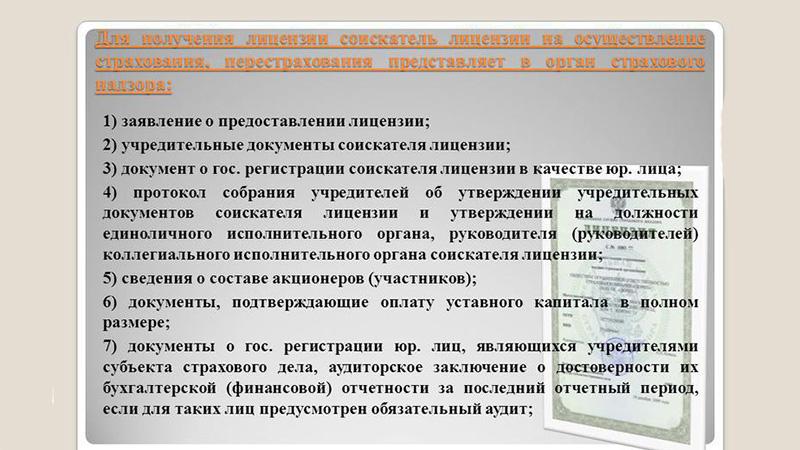

Самый обширный пакет необходимо собрать страховым организациям и перестраховщикам. Потребуется написать обращение. Оно должно быть составлено в соответствии с требованиями, установленными в Указании Банка России № 3316-У от 10.07.2014. Устав организации предоставляется не просто в копии, ее обязательно заверить у нотариуса. Тоже правило касается регистрации фирмы в налоговой, и справки о полном внесении уставного капитала.

Организация должна принять решение кто является руководителем или руководителями фирмы и зафиксировать такое решение в протоколе собрания учредителей, его так же необходимо отправлять в ЦБ. Отдельным документом прилагаются данные обо всех акционерах.

Если более 49% принадлежит иностранным лицам или иностранным организациям, то необходимо приложить разрешение на осуществление данного вида деятельности, полученное в надзорном органе власти той страны, гражданами которой являются иностранные учредители или той страны, где зарегистрирована фирма. Если по законам иностранного государства получение специального разрешения не требуется, то прилагается справка об отсутствии специального вида контроля на ее территории.

Потребуется предоставить документы, определяющие законность источников, из которых сформирован уставной капитал. Нужно оформить положение о порядке проведения внутреннего аудита и предоставить его. Если фирма будет иметь доступ к государственной тайне, то прилагаются сведения о соответствии соискателя критериям, при которых предоставляется такой доступ.

Взаимным страхователям необходимо принести заявление, устав, справку о регистрации, порядок проведения аудита и данные об актуарии. Отдельным списком оформляется перечень лиц, которые входят в это общество. Обязательно указывается кто в обществе является руководителем, главбухом, председателем ревизионной комиссии.

Брокеры подают в ЦБ заявление, сведения о регистрации. Если соискатель зарегистрирован как юридическое лицо, то прилагается устав, перечень лиц, которые будут занимать должности руководителя и главного бухгалтера.

Если регистрация происходила в качестве ИП, то прикладываются только данные о соответствии соискателя требованиям. Брокеры приносят еще банковскую гарантию или данные о наличии собственных средств, позволяющих выполнить обязательства.

Процедура

Обратиться в лицензирующий орган можно лично или через представителя по доверенности, либо воспользоваться возможностью передать документы электронным способом, но для этого они должны быть подписаны усиленной квалифицированной подписью.

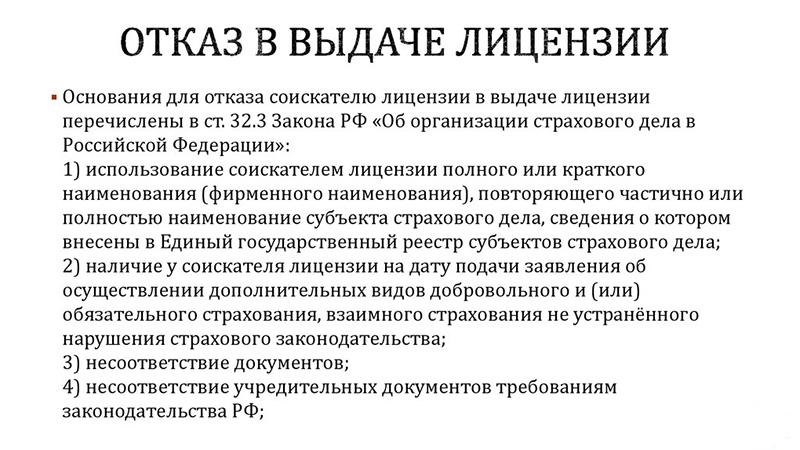

В течение 3 дней с момента принятия документов, орган власти обрабатывает запрос. Если обнаружено грубое нарушение или не соответствие требованиям закона, то они возвращаются с объяснением причин. Основания, по которым заявителю может быть отказано перечислены в ст. 32.3 Закона № 4015-1. К ним относят:

- употребление в названии слов, которые полностью совпадают или позволяют потребителям перепутать новую фирму с уже существующей, зарегистрированной организацией;

- на перестраховщика и страховую организацию оформлялось решение о приостановке их деятельности или предписание, которое не было исполнено;

- несоответствие переданных документов действительности или требованиям закона;

- учредители, лица, выполняющие главнейшие функции в организации не отвечают квалификационным требованиям.

Если допущенные ошибки не являются основанием для отказа, тогда соискателю предлагается исправить их в 30-дневный срок. Если подан полный пакет документов, соответствующий требованиям закона, то рассмотреть его должны в течение 30 рабочих дней. По истечение этого периода принимается решение, о котором сообщается заявителю в пятидневный срок.

Лицензия на осуществление страхования выдается на неограниченный период. Если у лицензиата будут изменения, связанные с фирмой, то он обязан сообщить о них в надзорный орган, для внесения поправок в разрешение. В случае утраты лицензии ЦБ выдает дубликат.

Прекращение, приостановление, отзыв

Однако неограниченный срок действия не говорит об отсутствии контроля за лицензиатом.

В полномочии ЦБ находится контроль работы страхователя и применение определенных мер в случае допущения ошибок.

Лицензия может быть аннулирована.

Это происходит в случае, если в течение 2 месяцев с момента принятия решения о возможности выдать соискателю лицензию, он так за ней и не обратился.

Еще одним основанием для аннулирования является обнаружение несоответствия заявителя требованиям законодательства после принятия решения о выдаче разрешения, но до момента его непосредственной передачи соискателю.

Основаниями для прекращения действия разрешения является прекращение деятельности фирмы или ИП.

Но если юридическое лицо реорганизуется и продолжает осуществлять страховую деятельность, то лицензия не прекращается. В течение 10 дней ЦБ по заявлению фирмы должен переоформить разрешения с внесением новых сведений.

За нарушение норм законодательства страхователю может быть выдано предписание. В документе определяется что именно не соответствует норме, и какие даются сроки на исправление. В случае, если требование будет проигнорировано, тогда ЦБ может приостановить или ограничить действие лицензии.

Ограничение представляет собой недопущение заключать определенные виды договоров, приостановление касается выполнения любых работ, на осуществление которых необходима страховая лицензия.

Когда разрешение приостанавливается орган власти определяет временную администрацию для организации. Как только основания для ограничения или приостановления отпадают, ЦБ проводит проверку и принимает решение о возобновлении деятельности.

Любые манипуляции с лицензией обязательно освещаются в СМИ, на официальном сайте ЦБ. Любой пользователь имеет возможность ознакомиться с информацией существует ли ограничение на ее действие у конкретной фирмы или брокера, прикращена ли она или возобновлена.

В полномочиях надзорного органа есть еще одна ограничительная мера для страховщика – отзыв лицензии. Она применяется, когда:

- не выполняется предписание;

- не предоставляется отчетность. В данном случае речь идет о пропуске срока более, чем на 15 дней, либо на более маленькие периоды, но при условии, что данное упущение в течение года совершено ни раз;

- лицензиат не начал осуществлять работу в течение года с момента получения разрешения.

Существует и добровольная возможность отказаться от лицензии, для этого страховщику необходимо обратиться в ЦБ с заявлением о прекращении данного вида деятельности.

Все договоры в течение 45 дней прекращаются. За страхователем закреплена обязанность в данном случае оповестить своих клиентов о принятых в отношении него мерах и осуществить выплаты по всем наступившим страховым случаям.

Исключение касается только тех соглашений, в условиях которых предусмотрены компенсационные выплаты за счет профессиональных объединений.

Заключение

Лицензии страховым организациям выдает Банк России в течение 30 дней с момента передачи полного пакета документов. Разрешение не лимитировано во времени, но его действие может быть ограничено, приостановлено или прекращено. Ограничительные меры применяются в случае недопустимой, согласно закону, работе страхователя.