В силу разноплановых экономических отношений выстраиваются взаимодействия между компаниями, а также предприятиями и физическими лицами. Одной из форм подобных взаимодействий признается прощение долга между юридическим и физическим лицом.

Действиями кредитора могут руководить самые разные мотивы. Но основная причина – стремление избежать более масштабных убытков или более значимые выгоды, в случае снятия с должника долговых обязательств. Закономерен вопрос правомерности действий по прощению долга и варианты налоговых последствий. Разберёмся.

Степень законности прощения долга по договору займа

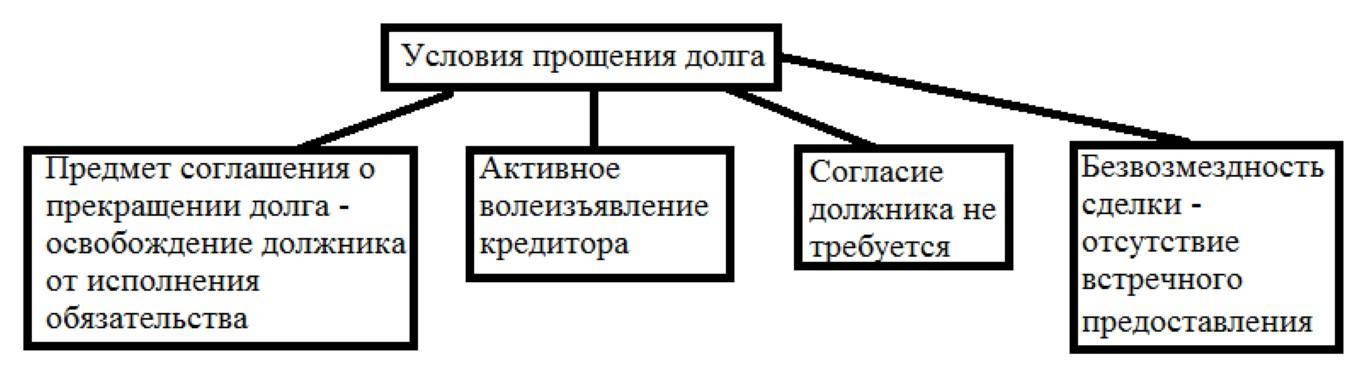

Дебиторы и кредиторы взаимодействуют между собой на основании оформленного договора: соглашения между двумя сторонами, в рамках которого кредитор выделяет займ или реализует услуги, обговаривая условия возврата. Договор аннулируется после исполнения дебитором взятых на себя обязанностей.

Вариантом прекращения сделки признается процедура прекращения долга, подразумевающая необязательность оплаты дебитором долговых обязательств. Мероприятие обладает единственным ограничением, заключающимся в вероятности нарушения прав и интересов лиц, связанных имущественными отношениями с кредитором.

В судебной практике прощение долга приравнивается к дарению, что запрещено в отношении юридических лиц. Обоснование правомерности процедуры прощения долга физическому лицу заключается в необходимости предоставления кредитором доказательства экономической обоснованности решения. Предложенные аргументы рассматриваются в суде, в случае признания их обоснованными, сделка признается законной.

В договоре, заключаемом между сторонами, должно прописываться нежелание кредитора одаривать неплательщика. Требуется указание конкретных доводов. Уравнивать процедуру прощения долга с дарением не придется при следующих условиях:

- долг прощается частично, а должник обязуется погасить оставшуюся задолженность;

- долг прощается полностью с указанием факторов отсутствия возможности взыскания или превращения процесса в причину убытков и дополнительных расходов со стороны кредитора;

- внесение в документ отметки о желании дебитора продолжать с кредитором сотрудничество или проводить иные действия в его пользу;

- долг прощается и трансформируется в помощь дочернему предприятию.

В договоре могут прописываться иные обстоятельства, свидетельствующие о том, что действия по прощению долга не представляются безвозмездной сделкой со стороны кредитора.

Формы осуществления сделки

В гражданском законодательстве не существует указаний на специфические нормы в отношении форм прощения долга. Участникам договора предлагается следовать общим нормам, прописанным в Гражданском Кодексе РФ (ст.158165).

Практическая сторона вопроса выливается в:

- двустороннюю сделку, предполагающую заключение договора о прощении долга между сторонами;

- одностороннюю сделку, заключающуюся в отправлении должнику уведомления, с указанием на факт прощения обязательств.

В содержании выше обозначенного уведомления должны содержаться указания на:

- название прощаемого долга;

- причины, приведшие к сложившейся ситуации;

- объем прощенных денежных средств.

Стороны процесса должны удостоверить объем долговых обязательств, для чего предварительно осуществляется сверка расчетов.

В отечественном законодательстве не предусмотрено специализированной статьи, рассматривающей и регулирующей процедуру прощения долга. Данный факт определяет проведение совокупности действий на основании существующих общих норм.

Варианты отчисления налогов и НДС

Согласно существующим законодательным нормам налогом на прибыль не облагается безвозмездное прощение долга. Но это верно только при соблюдении определенных условий:

- учредитель, предоставляющий материальные ценности или финансовые средства, должен обладать 50% участием;

- ценности и средства могут быть получены от фирмы с аналогичным процентом участия;

- имущество на протяжении года не отдавалось в пользование сторонним лицам.

Практикуется два варианта расчета:

- начисление;

- кассовый.

Несмотря на различие в названии, способы не требуют корректировок суммы выручки, полученной от реализации продукции. Специалисты относят процедуру списания дебиторской задолженности к долгам разряда небезнадежных.

Методы налогового отчисления производятся двумя методами:

- Списание необеспеченных задолженностей на балансовую прибыль компании, остающихся после выплаты обязательных отчислений. В рамках закона мероприятия носят название неоплачиваемой передачи имущественных прав. Убытки кредитора, решающегося на мероприятия по прощению долговых обязательств, не влияют на уменьшение объема налоговых отчислений.

- Списание задолженностей в расходы категории внереализационных. Для реализации намерений требуется наличие убытков, зафиксированных в документах. Убытки не должны вноситься в перечень расходов, не облагаемых налогом. Подобное списание допускается при передаче дела о непокрытых обязательствах в суд, начавший исполнительное производство. Допускается мирное решение конфликтной ситуации при условии предоставления должником доказательств оформления сделки в рамках собственного коммерческого интереса (мировое соглашение о прощении долга, образец доступен к использованию).

Прощение долговых обязательств не отражается на процедуре начисления НДС. Закономерность очевидна в свете наличия определенности налогов с продукции. Совершенная сделка не создает дополнительных условий для трансформации начисленной суммы.

Должник: прощение долга и налоговые последствия

Ситуация с прощением долговых обязательств, сложившаяся между юр. лицами, предполагает необходимость оплаты налога на прибыль и должнику. Сделка обуславливает образование у дебитора определенного объема прибыли, которую он может:

- использовать без возврата;

- списать в доходы внереализационного типа финансов, списанных в рамках истечения исковой давности.

Продукция, полученная дебитором без совершения выплат кредитору, признается категорией имущества, полученного безвозмездно. Доход по итогам прощения признается внереализационным, что признается основанием списания кредиторских долгов. Расчеты осуществляются на основании метода, выбранного дебитором для осуществления расчета налогообложения.

Дебитор: оплата НДС

Отчисления НДС осуществляется в случае эксплуатации полученной продукции в областях, облагаемых НДС. При оформлении сделки компетентными лицами, корректировка налоговых вычетов не понадобится.

Внимание. Действия должны осуществляться в соответствии с представленными рекомендациями.

Восстановление НДС производится согласно п.3 ст.170 НК РФ.

Не разрешается восстановить НДС в случае, если налоговые вычеты с полученной продукции принимались ранее.

Договорные обязательства, в основе которых кредиты, могут прощаться. Инициатором подобных процедур всегда выступает банк. Односторонний порядок принятого решения о намерении кредитора простить неплательщика сопровождается оформлением и отправлением официального уведомления.

Должник может считаться освобожденным от обязанности по кредиту при наличии такой бумаги. Главное условие – его согласие с предлагаемым выходом из конфликтной ситуации.

Решение, принимаемое обеими сторонами конфликта, фиксируется в двустороннем договоре, по которому происходит прощения задолженности. Пунктами договора становятся варианты возмездности или безвозмездности исполнения условий. Уплата процентов по основному долгу, после заключения сделки, не производится.

Безвозмездный вариант прощения дебитора от долговых обязательств называется операцией дарения.

Небольшая сумма долга прощается должнику из-за вероятности дополнительных расходов на взыскание, превышающих сумму долга.

Срок давности процедуры

Прощение долговых обязательств банковскими структурами может проходить в рамках истечения срока исковой давности. Данный термин подразумевает срок в три года, прошедший с момента просрочки очередного платежа.

По истечении данного срока требования, озвученные кредитной структурой, признаются отмененными. Исчезновение основного долга приводит к отмене обязательных уплат процентов и неустойки.

Истечения срока давности подачи иска упрощает процедуру прощения долга, а решение принимается в пользу кредитной организации.

Направление кредитором дебитору уведомления о прощении определенного объема долговых обязательств, нельзя признавать доказательством коммерческого интереса со стороны представителя займа.

Отсутствие указанной аргументации определяет возможность списания на счет честной прибыли кредитора. Такой подход к реализации мероприятий по прощению долга станет залогом отсутствия вопросов со стороны налоговых служб.

Заключение

Чтобы не бегать по судебным инстанциям, требуется изначально запрашивать одобрение процедуры со стороны судебных органов и заботиться о правильности оформления документов.

Сделка между юр. лицами должна содержать основополагающие пункты (объем долга, причины инициативы, условия возникновения обязательств). Правильно составленный договор прощения долга принимается к рассмотрению, что помогает достаточно быстро решать актуальные проблемы.