В современной России действует большое количество организаций, занимающихся кредитованием населения. С гражданами сотрудничают как большие банки, имеющие отделения в разных городах страны, так и небольшие МФО, иногда работающие только в дистанционном режиме.

Любая организация может стать банкротом, вне зависимости от формы организации. Однако такие учреждения проходят через эту процедуру в специальном порядке. Следует выяснить, какие особенности банкротства (несостоятельности) кредитных организаций.

Виды кредитных учреждений

Под кредитной организацией подразумевается учреждение, которое на основании лицензии, выданной Центральным банком, имеет право осуществлять банковские операции, касающиеся выдачи средств под процентную ставку. Подобные учреждения могут выполнять все функции, предписанные законодательством (банки), либо только определенные операции.

В обоих случаях обязательной является регистрация учреждения и его действия в рамках существующих законов.

Сегодня выделяют два основных вида кредитных организаций:

- Банки. Это учреждения, которые обладают правом осуществлять все виды финансовых операций. Они могут предоставлять гражданам такие услуги, как: открытие вкладов, расчетных счетов, взятие кредитов и т. д. Все банки можно разделить на государственные и частные. По видам осуществляемых операций такие учреждения делятся на универсальные и специальные.

- Небанковские кредитные организации. В отличие от банков, могут выполнять лишь отдельные банковские функции. Соответственно, количество предоставляемых услуг в них меньше. НКО делятся на депозитно-кредитные и расчетные.

Все виды организаций, описанные выше, действуют в соответствии с полученными ими лицензиями. Они могут сотрудничать как с физическими, так и с юридическими лицами.

Законодательная регулировка

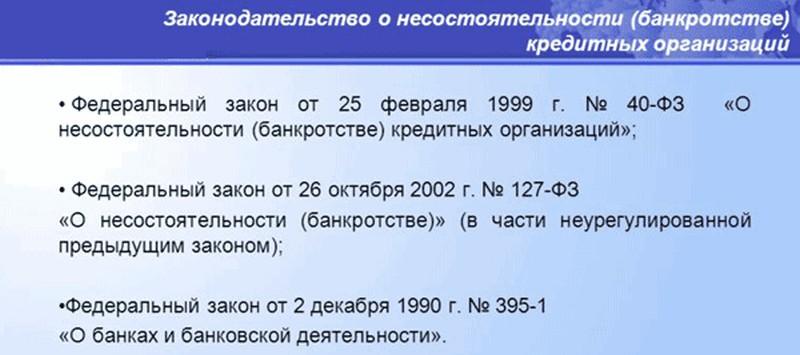

Деятельность кредитных организаций регулируется сразу несколькими законодательными актами. Однако, когда речь заходит о банкротстве, вступают в силу нормы, прописанные в четвертом разделе Федерального закона под номером 127. Этот нормативный акт полностью посвящен данной проблеме. Им регулируются такие сферы, как:

- Основания для банкротства.

- Оздоровление предприятия, которому грозит эта процедура.

- Порядок проведения процедуры.

- Особенности введения временной администрации.

- Оспаривание решений арбитражных судов и т. д.

Кроме того, необходимо обратить внимание на следующие нормативные акты:

- Федеральный закон под номером 395-1. Регламентирует вопросы статуса кредитных организаций разной формы.

- ФЗ под номером 86. Действующая редакция посвящена проблеме регулирования работы банков и НКО со стороны Центрального банка.

- Инструкция под номером 126-И, выданная Центральным банком. В ней прописан порядок действий, необходимых для предотвращения банкротства.

Банковские и небанковские кредитные организации могут проводить различные финансовые операции и быть участниками договорных отношений. Кроме того, подобные структуры имеют право принимать на себя определенные обязательства. Этим объясняется особая правовая способность таких учреждений. Поэтому, в согласии с нормативными актами, процедура банкротства происходит в специальном порядке.

Основания для запуска процедуры

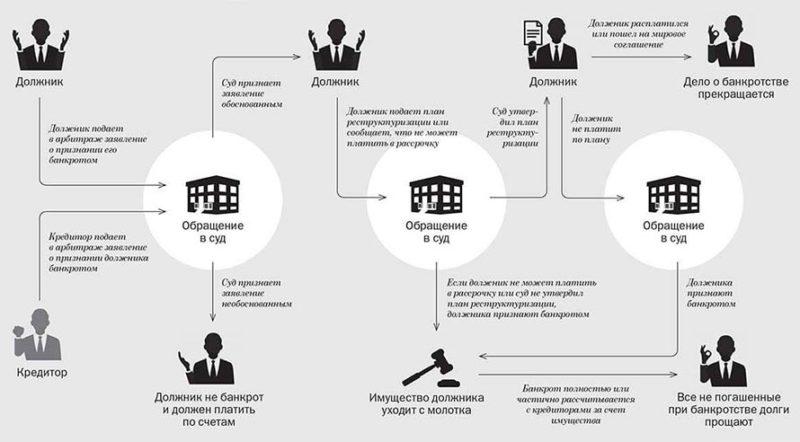

Порядок признания компании банкротом строго регламентирован на законодательном уровне. Действующие нормы разрешают осуществлять добровольное банкротство без обращения в судебные инстанции. Однако для этого необходимо прийти к соглашению с кредиторами.

Поскольку у компаний, которые находятся на грани банкротства, пассивы преобладают над активами, полностью рассчитаться с кредиторами в большинстве случаев не удается. Поэтому механизм добровольного банкротства применяется редко.

Справка! В большинстве случаев данная проблема решается путем инициирования судебного разбирательства.

В связи с необходимостью проведения суда, можно выделить следующие особенности процесса:

- Исковое заявление может быть подано только по истечении четырнадцати дней с момента образования просрочки.

- Для запуска процедуры банкротства в судебном порядке размер задолженности должен превышать определенный показатель.

- Дела о банкротстве решаются исключительно в арбитражном суде.

- Судья не может самостоятельно вынести решение о банкротстве. Подобное возможно только после того, как ЦБ отзовет у предприятия лицензию.

Соответственно, можно выделить следующие основания для банкротства компании:

- Образование задолженности в размере, превышающем 1 000 МРОТов. В данном случае следует обратить внимание на постоянное изменение размера минимальной оплаты труда. Соответственно, сумма не является фиксированной, а напрямую зависит от ситуации в стране.

- Двухнедельная просрочка по платежам.

- Отзыв лицензии, выданной Центральным банком.

- Наличие судебного решения.

Основной признак банкротства кредитной организации – отсутствие возможности выполнять свои долговые обязательства. Этот фактор влечет за собой появление других оснований, описанных выше. Инициатором процесса может быть сама кредитная организация, ее кредиторы либо Центральный банк.

Можно ли избежать процедуры банкротства

Даже если пассивы кредитной организации превышают активы, ее можно спасти. Закон о банкротстве банков (статья 189.14) посвящен проблеме финансового оздоровления компаний, находящихся на грани банкротства. Можно предпринять следующие действия:

- Заручиться финансовой поддержкой учредителей предприятия или иных участников рынка.

- Преобразовать структуру активов/пассивов.

- Изменить организационную структуру финансового учреждения.

- Внести изменения в уставный капитал.

Также к мерам оздоровления кредитных организаций можно отнести процедуру отсрочки выплат по действующим задолженностям, перевод долга на другую организацию, прощение существующих обязательств. Но стоит отметить, что подобные меры не принимаются по отношению к кредитным организациям.

Этапы процедуры

Процедура банкротства состоит из нескольких этапов. В первую очередь подается исковое заявление в суд. К нему прилагается пакет документов, перечень которых содержится ниже. Обязательным этапом банкротства является аннулирование лицензии кредитного учреждения. Кроме того, процедура включает в себя конкурсное производство.

Хотя в ФЗ о несостоятельности (банкротстве) кредитных организаций предусмотрено введение временной администрации и меры для оздоровления предприятия, они обычно не предпринимаются по отношению к таким компаниям.

Первый этап – инициирование судебного разбирательства. В качестве истца может выступать как сам должник, так и его кредиторы. Кроме того, выступить с подобной инициативой может Центральный банк. Для подачи искового заявления необходимо подготовить следующие бумаги:

- Извещение (касается предоставления ЦБ копии заявления о признании компании банкротом).

- Уведомление, свидетельствующее о вручении ЦБ заявления, в котором содержится просьба об отзыве лицензии.

Данные документы необходимо предоставлять, поскольку признание компании банкротом возможно только после отзыва лицензии. Следует учесть, что если инициаторами судебного разбирательства являются кредиторы, необходимо прикрепить документы, которые будут свидетельствовать о наличии задолженности. Судья признает только доказанные долги.

Первое, что необходимо сделать для запуска процедуры – обратиться в суд. Следует помнить, что подобными делами занимается только арбитражный суд.

Другие судебные инстанции не имеют достаточных полномочий. После сбора документов и их подачи вместе с заявлением, в назначенное время начнется судебное разбирательство, которое сможет удовлетворить требования кредиторов.

Важным этапом процедуры банкротства является отзыв лицензии. Сделать это может только Центральный банк. Основанием для подобного являются жалобы кредиторов. Также в качестве причины может выступать обращение самого должника. Инициатива по отзыву лицензии может принадлежать сотрудникам Центрального банка, если они заметят нарушения в работе предприятия.

После отзыва лицензии судья имеет право назначить конкурсное производство. Суть процедуры заключается в продаже материальных активов компании с целью возмещения убытков кредиторов. Весь процесс состоит из следующих этапов:

- Размещение объявления о проведении процедуры в печатных изданиях.

- Информирование кредиторов (им нужно сообщить о проведении процедуры).

- Формирование реестра кредиторов, которые откликнулись.

- Формирование списка продаваемого имущества, обсуждение мероприятия с кредиторами.

- Проведение аукциона, на котором продается имущество должника.

Процедура банкротства кредитных организаций предусматривает распределение вырученных средств между кредиторами. В первую очередь компенсацию получат граждане, у которых есть депозиты, а также лица, чьи вклады не участвуют в системе страхования.

Далее долги выплачиваются трудовому коллективу, аудиторам и иным специалистам, участвующим в процессе банкротства. В последнюю очередь погашается задолженность компании по коммунальным платежам. После этого судья закрывает дело.

Важно! Дела обстоят иначе, если не все кредиторы довольны результатами судебного процесса.

Поскольку после реализации имущества возвратить долги удается не всегда, довольно часто кредиторы отправляют жалобы на конкурсное производство. В таком случае оно может быть продолжено по решению судьи. При этом возможно аннулирование части состоявшихся сделок. В особых случаях допускается даже изменение арбитражного судьи.

Последствия для кредиторов

Обязательства по вкладам погашаются в первую очередь. Средства, вырученные в процессе конкурсного производства, возвращаются кредиторам в порядке, описанном выше. При этом необходимо обратить внимание на один важный нюанс.

Физические лица могут получить возмещение от государства по программе страхования вкладов. Юридические лица не могут воспользоваться этим инструментом.

Соответственно, компенсация будет зависеть от количества средств, вырученных в результате торгов. Все задолженности, которые не были покрыты, списываются.

Внимание! Банкротство не освобождает заемщиков от выплат по займу.

Во время судебных разбирательств перечислять средства необходимо по стандартным реквизитам. Во время этого процесса заключаются договоры цессии, в соответствии с которыми непогашенные кредитные задолженности переходят к другому банку.

Соответственно, должник обязан осуществлять платежи по реквизитам, предоставленным этим финансовым учреждением.

Заключение

Таким образом, в случае, если кредитная организация не может выполнять свои долговые обязательства, она признается банкротом. Сразу несколько участников рынка могут подать исковое заявление о несостоятельности банковской кредитной организации.

Федеральный закон предоставляет подобное право кредиторам, самой организации и Центральному банку. В ходе проведения судебных разбирательств имущество должника будет продано, а вырученные средств перечисляться кредиторам. Непокрытые задолженности списываются.