Сегодня многие физические и юридические лица прибегают к услугам кредитования. Для компаний оно дает возможность расширить сферу деятельности, для простых граждан – выйти из трудной ситуации или временно улучшить финансовое состояние.

Вне зависимости от причин, по которым выдается заем, кредитор заинтересован в возвращении выданных средств. Поэтому во время оценки потенциального заемщика используется такое понятие, как долговая нагрузка. Следует разобраться, что такое коэффициент долговой нагрузки (формула приведена ниже), как он рассчитывается и для чего нужен.

Долговая нагрузка: что это

Каждая компания, действующая в мире, имеет статьи доходов и расходов. То, насколько успешно она действует, влияет на финансовые показатели.

Кредитные обязательства дают предприятию возможность улучшить свою деятельность, а в некоторых случаях – спастись от банкротства и убытков.

Однако займы необходимо погашать, причем с процентной ставкой. Чем больше подобных обязательств числится за предприятием, тем ниже его платежеспособность.

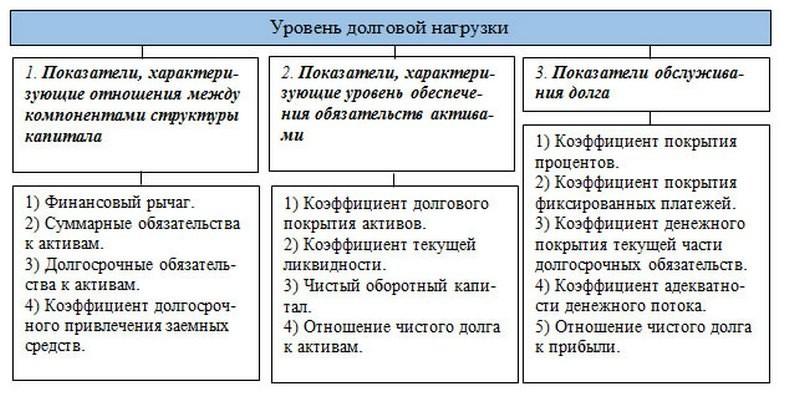

Под долговой нагрузкой подразумевается финансовый показатель, который отображает уровень обременения компании разнообразными обязательствами и ее возможность выполнять их.

Очевидно, что чем больше обязательств взяло на себя предприятие, и чем меньше его доход, тем выше будет долговая нагрузка.

Важно! За рубежом для подсчета этого параметра используются только долгосрочные обязательства. Кредитные реалии РФ привели к тому, что отечественные организации обращают внимание и на краткосрочные обязательства.

Понятие долговой нагрузки применимо и к физическим лицам. Благодаря ему сотрудники финансового учреждения могут узнать, насколько платежеспособным является тот или иной заемщик, и насколько рискованно выдавать ему заем. Однако в данном случае в качестве основных характеристик берется годовой доход всех членов семьи заемщика.

Расчет долговой нагрузки

Оценить ситуацию в конкретном случае можно при помощи коэффициента долговой нагрузки.

Он рассчитывается по специальной формуле. В ней учитывается два важных параметра:

- Долг. Учитываются все обязательства должника. Чем выше его долги, тем хуже будет конечный результат. Берется показатель, актуальный на момент проведения расчета. Однако его влияние на коэффициент напрямую зависит от второго показателя.

- EBITDA. Данный параметр отображает чистую прибыль предприятия. Однако при его расчете не принимаются во внимание налоговые отчисления, амортизация и процентные ставки, касающиеся кредитов, выданных предприятию.

Последний показатель рассчитывается за четыре отчетных периода, которые предшествовали расчетам. Для проведения процедуры используется довольно простая формула.

Необходимо разделить общий размер долгов на показатель EBITDA. Соответственно, формула выглядит следующим образом: КДН = Долговые обязательства / ЕБИТДА.

После проведения расчетов будет получено определенное число. От него во многом зависит то, будет ли предприятием получен новый заем, поэтому желательно знать, какие показатели являются нормальными.

Теоретически, оптимальным значением является КДН в размере от 2 до 2,5. В некоторых случаях верхняя граница оптимального показателя увеличивается до 3.

Внимание! Однако необходимо понимать, что «оптимальность» коэффициента напрямую зависит от конкретного финансового учреждения.

Выше приведены только общие нормы. Кроме того, на данный параметр существенно влияет текущая финансовая ситуация в стране. Все это может существенно повлиять на требования кредитора к заемщику и легкость получения займов.

Кроме того, необходимо обратить внимание на еще один очень важный нюанс. Конкретная величина оптимального параметра зависит от ситуации в сфере в целом. То есть, показатель предприятия сравнивается с показателями других компаний, работающих в данной отрасли.

Высоким считается показатель выше 3. Если же коэффициент находится в районе от 4-5 и более, то наблюдается очень высокая долговая нагрузка. В данном случае возникает ситуация, при которой собственного капитала компании недостаточно для выполнения долговых обязательств.

При таком высоком коэффициенте предприятие будет тратить большую часть средств на погашение процентных ставок, а не тела займа. Это указывает на плохую платежеспособность заемщика и высокий риск невозвращения средств. В таких ситуациях кредитование компании, скорее всего, будет прекращено.

Это порождает другую проблему. Кредитование – один из способов решения финансовых трудностей. Но, если компания оказалась в такой ситуации из-за кредитов, она не сможет взять новые займы. Высокая долговая нагрузка станет основанием для того, чтобы финансовые организации отказались от выдачи новых кредитов.

Пример расчета

Для лучшего понимания, следует привести несколько примеров расчетов. Далее будут приведены примеры использования формулы по отношению к двум предприятиям с разными финансовыми показателями:

- Компания «А» имеет текущий долг в размере 1 200 000 рублей. Чистый доход предприятия (EBITDA) составил 800000 рублей. Чтобы узнать коэффициент, необходимо применить следующую формулу: 1 200 000 / 800 000 = 1,5. Данный показатель не превышает 3, и, соответственно, является нормальным. С такой компанией согласится работать большинство кредиторов.

- Компания «Б» обладает задолженностью в размере 3 миллиона рублей, при этом доход компании составил 500 000 рублей. Показатель долговой нагрузки, соответственно, будет следующим: 3 000 000 / 500 000 = 6. Это очень высокий коэффициент, который указывает на наличие финансовых проблем. Соответственно, с предприятием откажутся сотрудничать новые кредиторы.

Читайте о том, что такое ликвидационная комиссия и как она формируется.

А тут о том, кто такой временный управляющий в делах о банкротстве.

Полезно знать «Заявление о банкротстве физического лица».

Заключение

Таким образом, оценить платежеспособность компании можно при помощи коэффициента долговой нагрузки. Это показатель, отображающий соотношению между общими долгами предприятия и его прибылью. Чем выше значение коэффициента, тем хуже.

Высокая долговая нагрузка существенно влияет на платежеспособность организации и возможность получения ею новых займов в будущем.