Можно, если это допускается правилами кредитования банка. На практике, согласие второго супруга не требуют при оформлении потребительских кредитов или выдаче кредитных карт. Однако в заявке на кредит почти всегда нужно указывать контактные данные мужа или жены. Если заемщик не может оплатить, отвечать по долгам придется обоим супругам, за редкими исключениями.

Что говорит закон по поводу кредита без согласия супруга

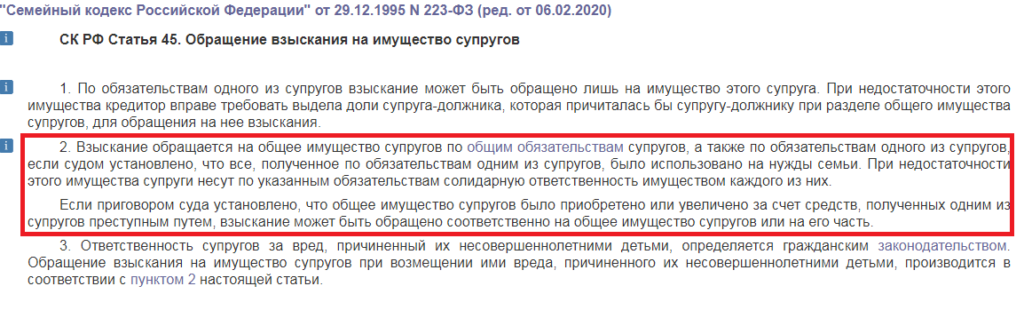

Пока супруги в браке, все их доходы считаются совместной собственностью. Об этом сказано в СК РФ и Гражданском кодексе РФ. Такое же правило распространяется и на общие долги партнеров по браку. Если возникнет задолженность, кредитор сможет обратить взыскание на общее имущество супругов. Об исключениях из этого правила расскажем ниже.

Вот какие нюансы нужно учитывать при оформлении кредитов и займов без ведома второго супруга:

- в заявке на кредит всегда заполняются данные о наличии или отсутствии брака, общие сведения на супруга;

- банк может требовать письменного согласия второго супруга при выдаче любого кредита, а по ипотеке обычно вообще необходимо участие двух созаемщиков;

- даже если супруг получил кредит без ведома второго партнера, подразумевается, что он получает и расходует деньги на общие семейные нужды.

Особенно важно последнее правило из списка. Если муж набрал кредитов без ведома жены, жене придется отвечать при возникновении просрочки. Закон позволяет избежать ответственность только в случае, если жена докажет, что не знала о выданном кредите на мужа, а все деньги он потратил исключительно на личные нужды, вопреки семейным нуждам. Доказывать такие моменты крайне сложно.

Что может быть проще, чем взять 10 тыс. руб. до зарплаты в МФО или банке, либо увеличить лимит по кредитной карте? Погасить даже небольшой кредит намного сложнее. Деньги, потраченные на личные нужды и тайком от второго супруга, все равно придется отдавать. Если заемщик не выплачивает кредит, банк подаст в суд, направить документы на взыскание приставам.

При взыскании по кредитам, оформленным без согласия и ведома второго супруга, могут возникать следующие ситуации:

- платить по всем обязательствам, в том числе по самостоятельно оформленным кредитам, обязаны оба супруга (солидарная ответственность);

- второму супругу можно избежать выплат по указанным кредитам, если основной заемщик подделал согласие или подпись под договором;

- можно освободиться от платежей, если доказать, что заемщик получал кредит вопреки договоренностям супругов, потратил деньги не на семейные нужды, а на посторонние расходы (например, на покупку гаджетов, на ставки и т.д.).

Также есть возможность освободить от ареста и реализации часть имущества, причитающегося второму супругу. Для этого также нужно доказывать, что согласия на кредит изначально не давалось, а деньги в семейный бюджет не передавались.

Заранее обезопасить себя практически невозможно. Единственным вариантом является оформления соглашения или брачного договора между супругами. В этих документам можно прописать, при каких условиях взятые кредиты станут общим обязательством супругов. Например, в брачном договоре можно указать, что муж не может оформлять займы без письменного согласия жены. При нарушении такого пункта договора мужчина будет единолично нести ответственность по всем обязательствам.

Раздел долга между супругами в суде

Проблема с самовольно взятыми кредитами может коснуться в любой момент. Если брак еще не расторгнут, можно заранее предусмотреть все последствия принудительного взыскания, реализации имущества. Долги можно поделить следующими способами:

- оформить брачный договор или соглашение, где указать все обязательства, возлагаемые на каждого из супругов;

- обратиться в суд для раздела имущества и обязательств.

Делить обязательства, в том числе долги по кредитам, нужно одновременно с разделом имущества. Закон предусматривает определение долей на имущество в равных или неравных долях (это решит суд по всем представленным доказательствам). Также будет рассмотрен вопрос об обязательствах, кредитах и займах, взятых без согласия и ведома второго супруга.

Подать на раздел имущества и долгов может любой из супругов. В суде могут возникнуть следующие ситуации:

- если будет подтверждено, что кредит был взят без одобрения и ведома партнера по браку, суд вправе изменить равные доли на имущество и обязательства;

- если выяснится, что кредитные деньги поступили в общий доход семьи, либо расходовались на приобретение общего имущества, суд признает равенство долей.

Если банк подаст на банкротство заемщика, второй супруг сможет получить деньги за свою долю имущества (если дело дойдет до реализации). Избежать продажи вещей и предметов через банкротные торги достаточно сложно. Если возникла такая ситуация, все действия лучше осуществлять при поддержке юриста.

Раздел долга после развода

Все кредиты и займы, взятые после официального расторжения брака, будет платить сам бывший супруг. Если задолженность возникла в период семейных отношений, граждане могут:

- решить вопрос с разделом долгов и имущества сразу при расторжении брака (допускается одновременно указать в иске сразу несколько требований);

- поделить общие активы в любой момент после развода;

- использовать порядок раздела, указанный в брачном договоре.

Супруг, не бравший кредит и не дававший на него согласие, может сам выплатить всю задолженность перед банком, после чего взыскать сумму с фактического заемщика. Это позволит избежать проблем с банком или коллекторами.

Если у вас возникли вопросы, связанные с самовольным получением кредитов вторым супругом, обращайтесь к нашим юристам. Мы поможем найти выход даже в самой сложной ситуации!